A vida moderna nos trouxe inúmeras facilidades transformando nossa vida em muito mais cômoda, mas também corremos alguns riscos importantes de serem considerados.

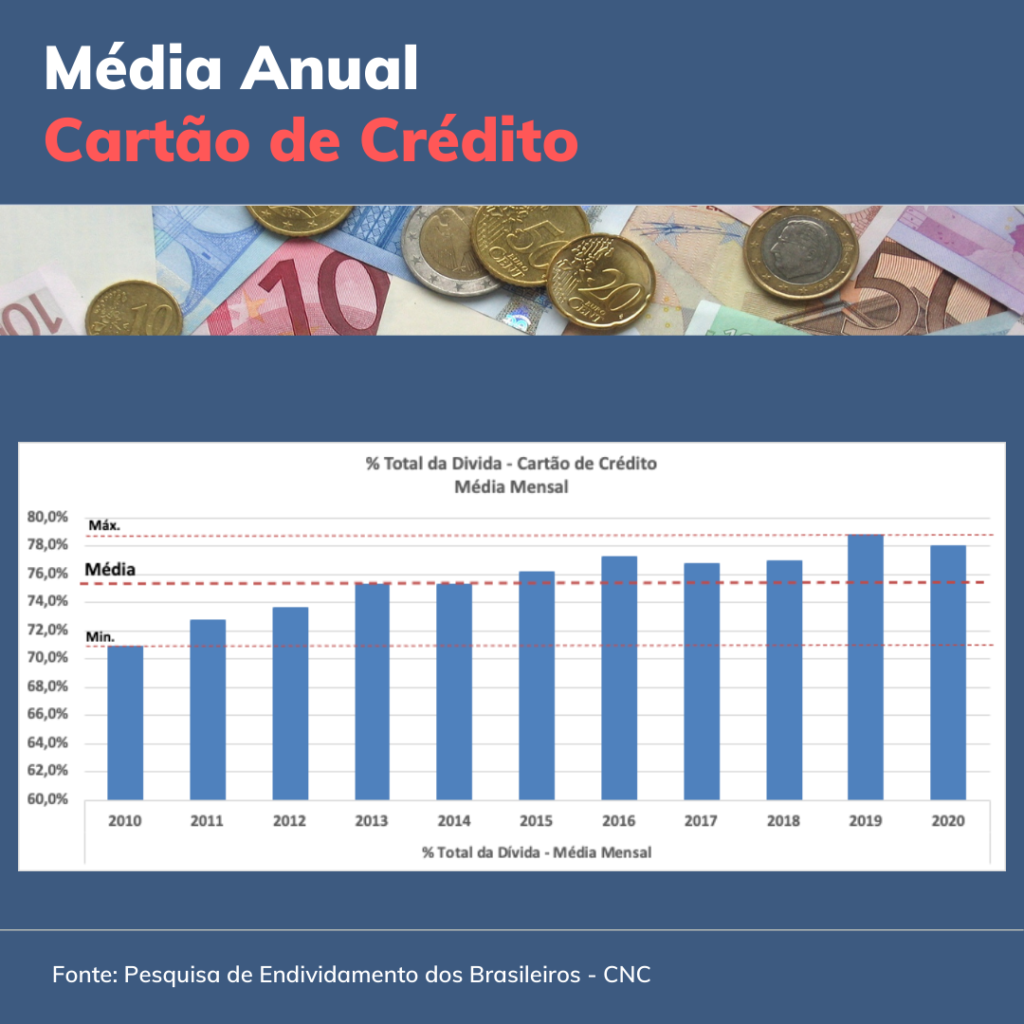

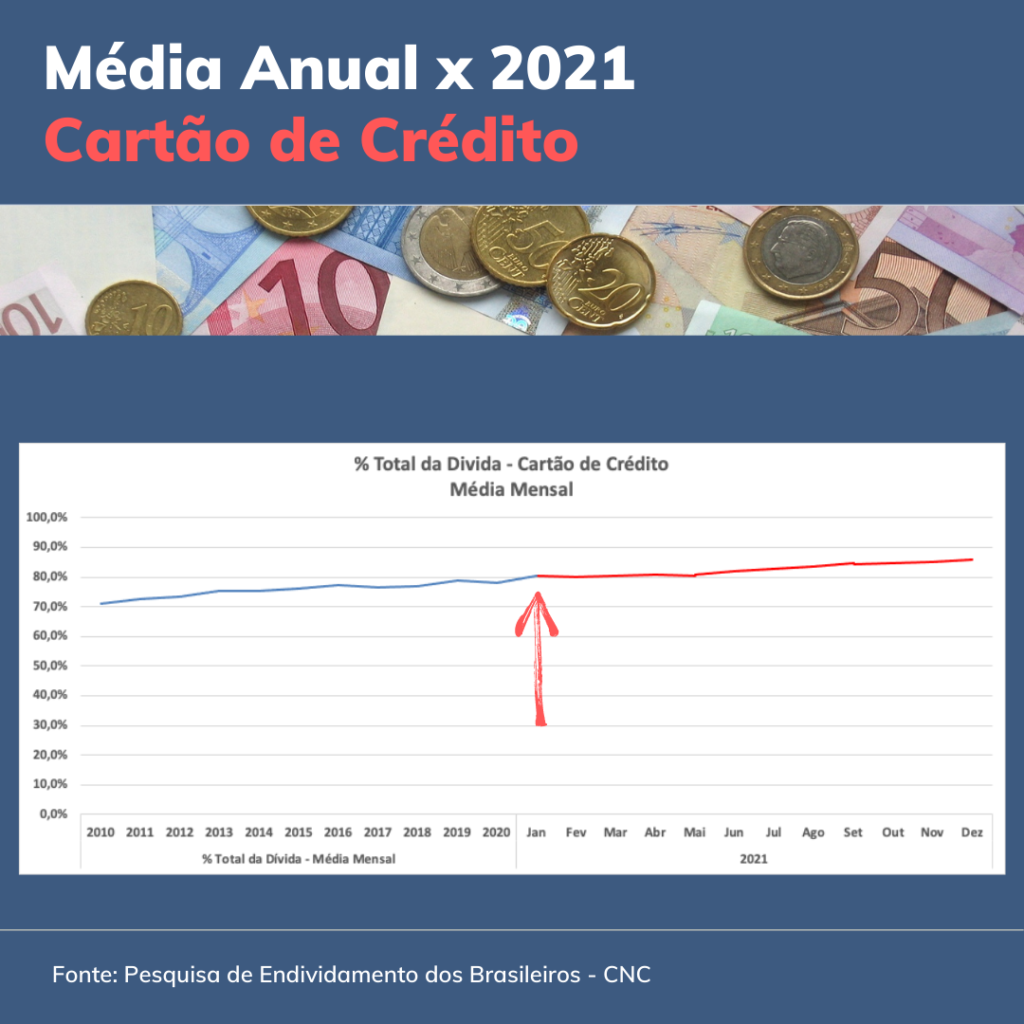

Desde 1958 foi disponibilizada para toda a população do planeta uma destas grandes comodidades, o cartão de crédito, mas o seu uso sem critério vem sendo um importante causa do endividamento dos brasileiros, sendo responsável por mais de 70% dos casos e o principal instrumento gerador deste problema.

Mas afinal o cartão de crédito é um vilão para as finanças pessoais ou instrumento adicional de crédito.

A resposta é que pode ser uma importante ferramenta no dia a dia do brasileiro se souber ser utilizado.

Os Princípios

O cartão de crédito desde o seu lançamento em 1958 trouxe para os seus usuários a facilidade de ter um crédito pré aprovado para uso disponível 24hs por dia 7 dias da semana.

No entanto, por ser um instrumento em que sua análise para o fornecimento deste crédito, não passa por um sistema mais apurado de Credit Scorecard logicamente o uso deste implica em uma taxa de juros mais elevada.

Além desta vantagem e também um grande ponto de atenção de toda a indústria do cartão de crédito enaltece a vantagem de poder proporcionar a você o acesso ao luxo e a conveniência além de várias mordomias da classe média.

Existe também um mito que o uso intensivo deste instrumento e até o atraso no pagamento entrando no rotativo serviria como ponto de melhoria no Credit Scorecard, mas nada disto é comprovado.

Por todos estes motivos, não se engane porque o sonho vendido por estes operadores uma vez que não esteja bem gerenciado pode se tornar em um grande pesadelo para as pessoas e até no caso de pessoas caminhando para a total inadimplência de suas dívidas.

As Ofertas

As operadoras hoje se vêm proibidas de oferecer e enviar cartões de créditos como era de praxe até um certo tempo atrás para a casa dos clientes.

Nada impede que estas empresas informem através de diversas vias até pelo SMS, os benefícios de você ter um cartão de crédito e até um volume pré aprovado, estimulando assim aos clientes a buscar o uso destes instrumentos.

Todas estas ofertas estão focadas em você gastar pensando no presente, porque no futuro irá receber a conta e geralmente com um grande susto querendo descobrir porque gastou aquilo tudo.

Hoje, diferente de um passado recente, toda a facilidade gerada pela internet e o mundo digital, facilitou ainda mais a possível perda deste controle pela grande comodidade de uso disponibilizada por este instrumento.

O Grande Problema

Se você utilizar este instrumento dentro de um conceito similar a um cartão de débito, não existe o menor problema, uma vez que você pagara em dia embora este não é o tipo de comportamento esperado pelas operadoras.

Geralmente as pessoas que pagam em dia os seus cartões ainda recebem pontos de algum programa de milhagem que pode gerar algum mecanismo de cashback ou mesmo de prêmios a serem regatados.

Como disse, este não é o comportamento esperado pelas operadoras, uma vez que o seu ganho, nesta situação, esta focado principalmente na taxa da administração cobrada das lojas que adotam esta ou outra bandeira como meio de pagamento.

No entanto se por azar, ou mesmo utilizar como prática o pagamento no rotativo, estas operadoras começam a ter grandes retornos, devido alta taxa de juros cobradas nesta situação.

A Armadilha da Ancoragem

Em todo este processo e contribuindo fortemente para que você acabe selecionando a opção do crédito rotativo através do pagamento mínimo e consequentemente levando ao maior endividamento do brasileiro esta o fenômeno da ancoragem em todo este processo.

A Ancoragem é o que chamamos um processo comportamental que podemos considerar até como um erro de comportamento ou viés comportamental e qual a origem e como funciona.

O nosso cérebro desde os primórdios de nossa evolução foi ensinado a tomar decisões rápidas na forma automática, pois quando estávamos ainda nas cavernas não era permitido ficar analisando o perigo se fosse atacado por um animal selvagem, era correr e se proteger.

Aqueles da população que se deram ao luxo de analisar a situação foram rapidamente eliminados e assim houve uma seleção natural para tomada rápida de decisão principalmente em momentos de stress.

Nos dias de hoje, com o excesso de informação que recebemos diariamente e também o stress de nossa vida diária entramos e tomamos várias decisões dentro deste modo automático e só percebemos muito tempo depois.

Mas afinal o que tudo isto tem a ver com seu cartão de crédito e o pagamento mínimo? Quando na fatura vem informando este valor mínimo, que geralmente gira em torno de 3% da fatura total, o nosso cérebro foca e se fixa neste valor gerando uma falsa interpretação.

Com este comportamento, nosso cérebro cria uma ancoragem sobre o valor mínimo, levando a esta tomada de decisão automática e com o resultado de você entrar no crédito rotativo, ou seja, o melhor dos mundos para as operadoras destes cartões.

Os 5 Passos para o Uso do Cartão de Crédito

Para que você usufrua do cartão de crédito como uma importante ferramenta no seu dia a dia e não como um pesadelo em sua vida, você deve adotar estes 5 Passos:

Passo No 01 – Não Deixe o Cartão Escolher Você

Você irá receber inúmeras propostas como crédito pré aprovado que parecem a primeira vista serem irrecusáveis, mas busque sempre escolher os melhores cartões analisando taxa de juros, custos de administração, valor da anuidade e se possuem sistemas de pontuação e milhagem.

Geralmente quando recebe propostas com crédito aprovado e anuidades grátis no primeiro ano, passado este período você pode ser surpreendido por pesadas contas, ajudando assim a criar um pesadelo em sua vida.

No caso da milhagem ou sistema de pontuação estas podem gerar benefícios do tipo cashback, prêmios, acesso a salas VIPS e até mesmo desconto em taxas e anuidades dos cartões.