Na última quarta feira, 15/06, o COPOM elevou novamente a taxa SELIC para 13,25% ao ano e logo se iniciou um grande murmurinho no mercado.

Diferente de outros anos onde esta taxa esteve até em patamares maiores que justificam esta corrida aos produtos de renda fixa.

No entanto no cenário atual, temos um inicio da retomada da rentabilidade real e esta corrida para uma troca de perfil de produtos pode não ser a melhor saída.

Conheça a super dica para você realmente atingir os melhores resultados nestes novos momentos da taxa SELIC e da economia.

O Que é Melhor?

A Taxa SELIC

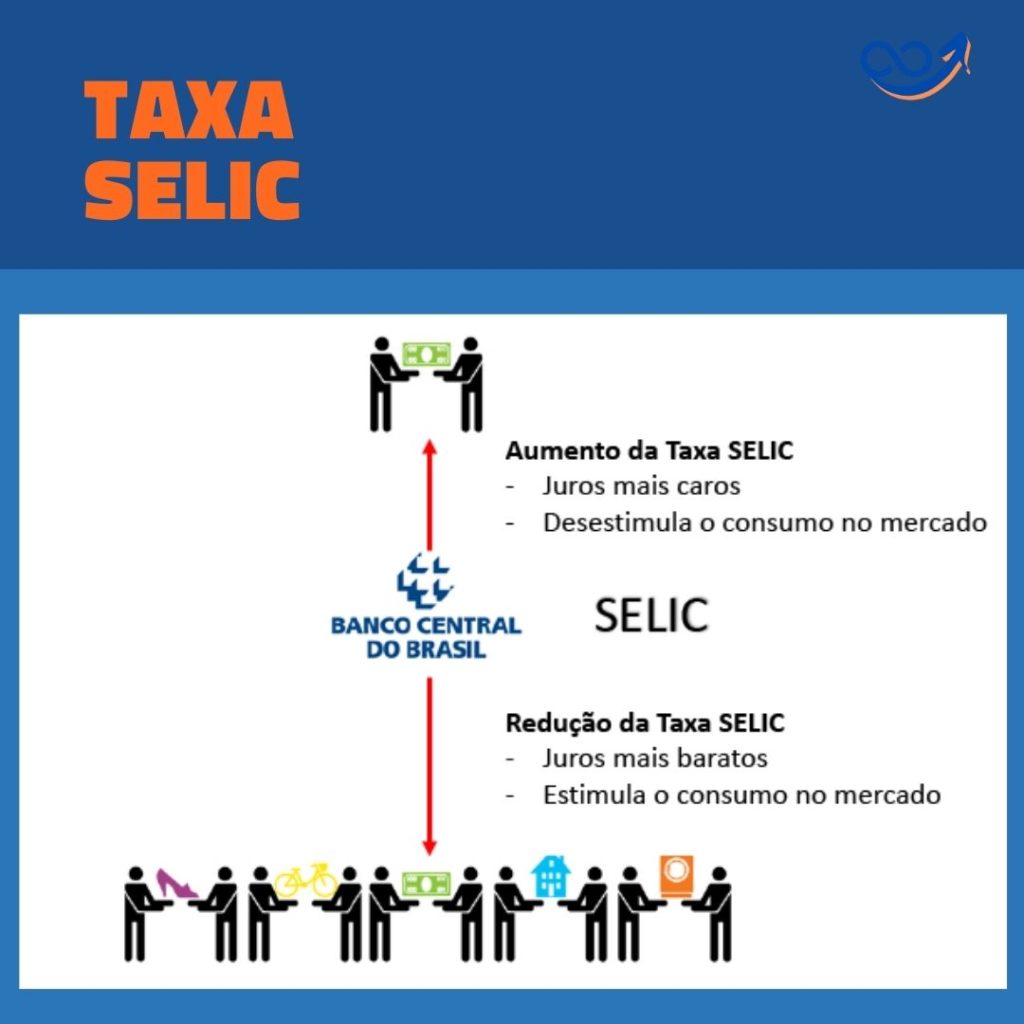

O aumento da taxa SELIC para nós meros mortais, significa inicialmente uma maior remuneração de suas aplicações financeiras de renda fixa que estão diretamente atrelados a este índice da economia.

Paralelamente a influencia deste índice atinge diretamente o maior encarecimento de diversos outros aspectos de nossa vida, devido este ser a verdadeira ancora de todo o sistema de juros do pais.

Sendo assim, empréstimos, financiamentos, mas também o seu cartão de crédito e os limites de sua conta bancária daquilo que se chama ainda de cheque especial ficaram mais caros e então um grande momento de preocupação e atenção em suas contas.

Mas afinal qual pode ser super dica para este novo ambiente.

Esta alta declarada na ultima quarta feira ( 15/06), nada mais é o esforço do governo em conter a alta da inflação que já estamos sofrendo, com o acumulado de 12 meses em 11,73% ao ano, e já aguardamos uma nova elevação da SELIC para o mês de agosto e tudo depende de como será o comportamento da inflação neste período.

Aliado a grande expectativa da maior remuneração destas aplicações financeiras segue o temor de uma grande número de pessoas com o alto valor desta taxa, afetando todo sistema produtivo do pais pelo encarecimento de diversos aspetos dos sistemas de produção, além de reduzir a capacidade de compra do cliente.

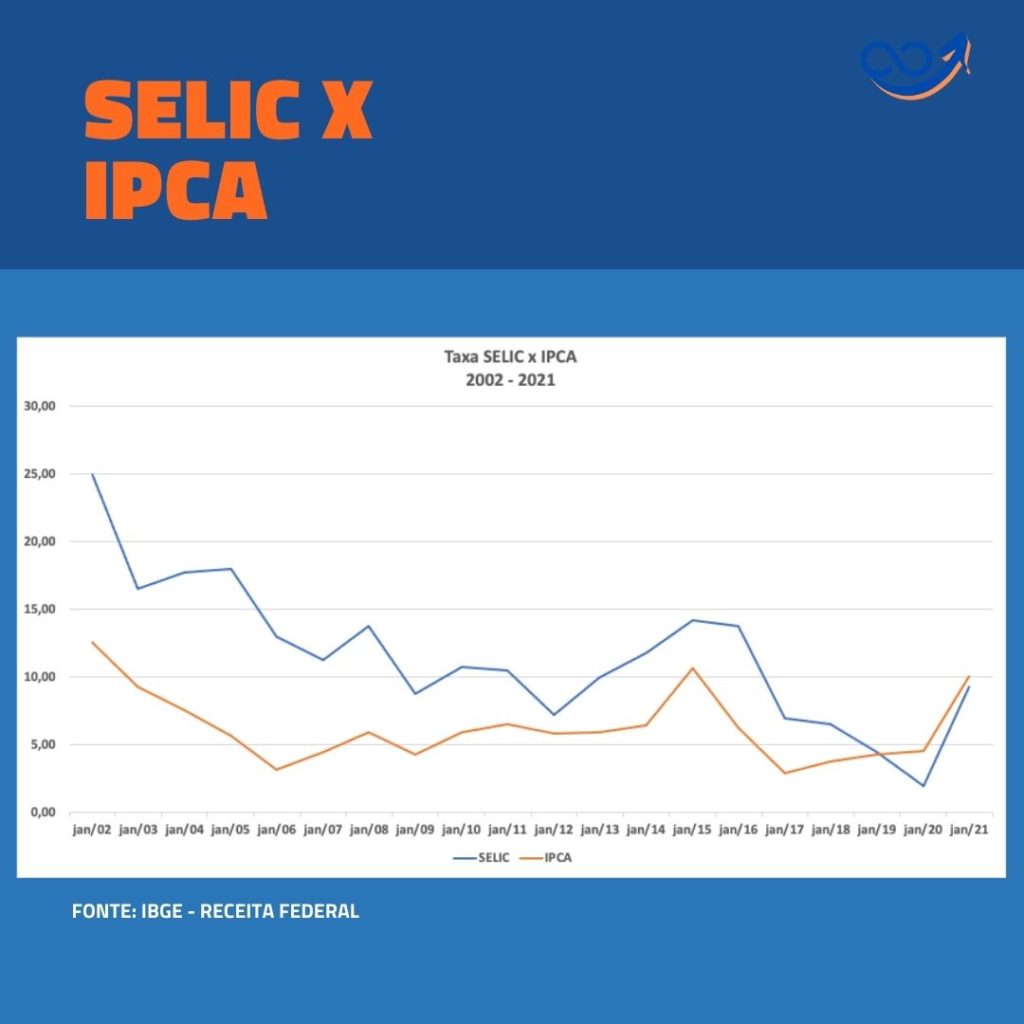

Analisando o valor da taxa SELIC, iremos verificar que ao longo da historia recente, houveram momentos em que esta taxa esteve em patamares mais elevados como em 2002, com o valor de 25%, como pode ser observado no gráfico.

Em todos estes períodos, houve instrumentos do estado que conseguiram absorver estes valores elevados sem grande sacrifício das pessoas e da economia.

IPCA – Taxa de Inflação

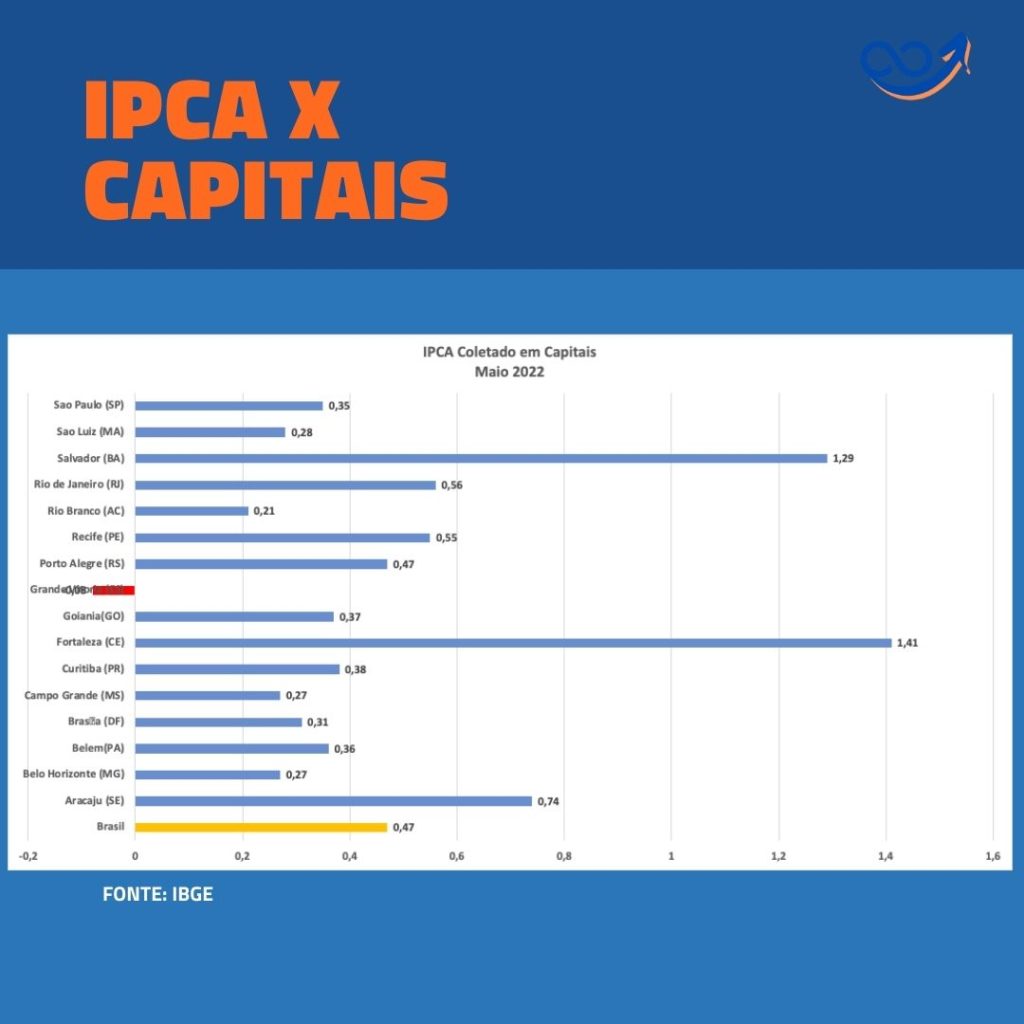

A inflação medida pelo IBGE é expressa no índice IPCA na verdade é uma média da variação de preços ao consumidor em várias capitais do pais e por este motivo, não raro em alguma destas o valor da inflação pode estar mais elevado que o índice do pais, trazendo um maior sacrifício para a população destas localidades.

O impacto ocorre de forma direta uma vez que a inflação acerta em cheio e reduz a capacidade de compra dos brasileiros.

Além deste primeiro impacto em nosso bolso, afeta também de forma direta a capacidade de geração de riqueza de cada um de nós, a rentabilidade real.

Com base nesta inflação será que produtos de renda fixa, como o murmurinho do mercado mostra seria a super dica.

Rentabilidade Real?

Quando pensamos na rentabilidade, lembramos diretamente daquela taxa que é informada pelas instituições financeiras, quando contratamos e realizamos nossas aplicações financeiras.

Esta taxa na realidade, chamada de rentabilidade nominal, é uma taxa bruta que representa o que você contratou junto a instituição financeira, mas não o seu potencial de ganho ou de geração de riqueza.

Para ter a real dimensão da sua geração de riqueza necessitamos descontar desta taxa nominal principalmente o índice de inflação, que reduz a capacidade de compra e provoca a erosão de nossos propensos ganhos.

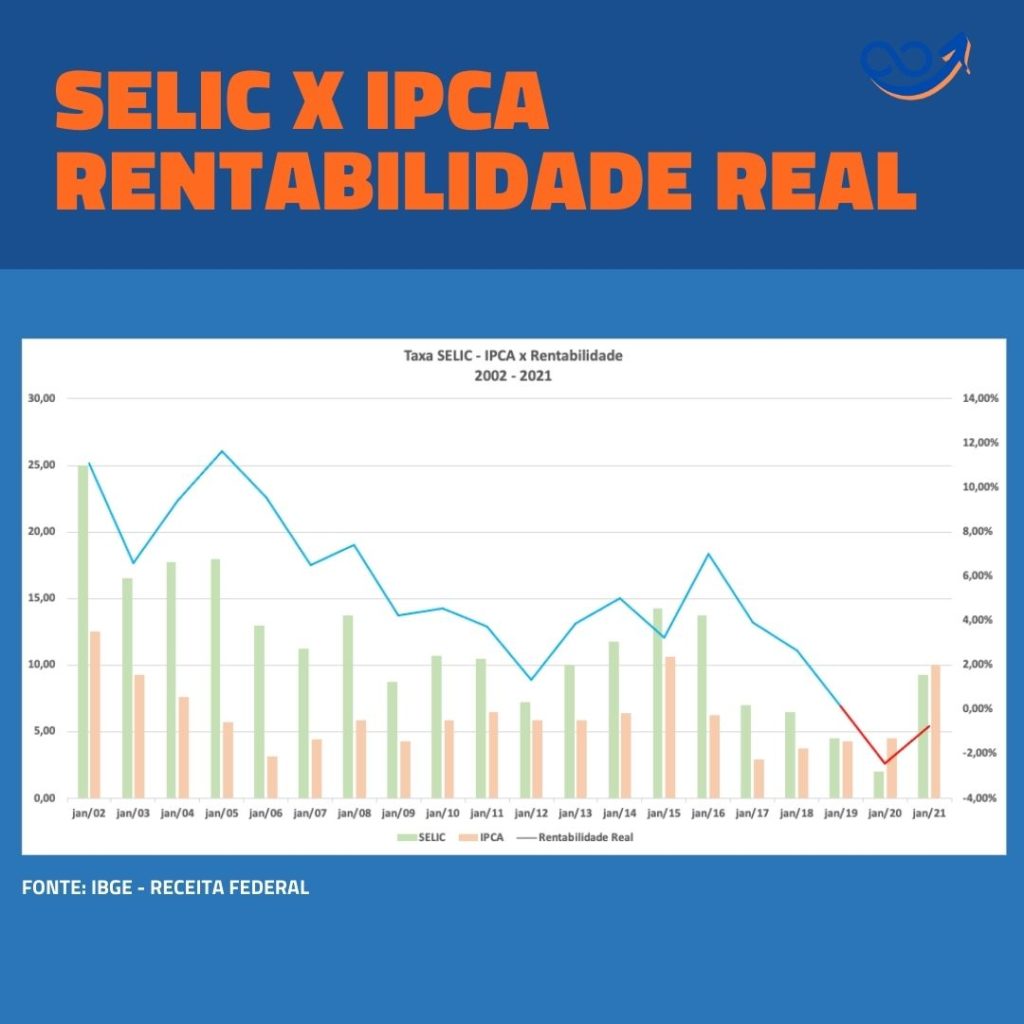

Desta forma, analisando o binômio Taxa SELIC x Inflação ao longo da historia recente, veremos que o ganho rela destas aplicações financeiras sempre estiveram em patamares satisfatórios para uma melhor remuneração do capital.

Estes patamares de remuneração que acabam por ser oferecidos pela política econômica do governo do governo, não acontecem simplesmente porque buscavam remunerar bem o seu capital, mas porque era necessário para próprio governo. Para o governo?

Se lembrarmos, toda a dívida publica do pais é financiada fortemente pela venda de títulos públicos e o tesouro direto e assim deve-se manter um patamar atrativo a rentabilidade real destes papeis, para desta forma conseguir a captação e financiamento de sua dívida interna.

Como podemos observar pelo gráfico mesmo nos períodos de alta taxa SELIC, havia um maior controle da inflação, mantendo a rentabilidade real, dentro de patamares considerados atrativos, uma vez que ‘e um ativo de risco considerado zero.

No entanto, a partir de 2019 inicia-se o processo de redução da taxa SELIC, sem acompanhar uma queda proporcional da inflação, levando a rentabilidades negativas, -2,41% e -0,74% em 2020 e 2021 respectivamente.

Com o comunicado da nova taxa na última quarta feira, inicia-se um processo de retomada desta rentabilidade real, embora em patamares ainda reduzidos.

Desta forma, dependendo do comportamento da inflação, poderemos presenciar um forte retorno deste índice nos próximos meses, embora já existam diversas manifestações sobre impactos do setor produtivo a nível de serviços, indústria e agronegócio.

Com este comportamento da rentabilidade real qual deve ser a super dica para o seu melhor retorno de suas aplicações financeiras.

E as Aplicações Financeiras?

Logo que houve a divulgação do novo índice diversas manifestações foram feitas sobre a grande vantagem dos produtos da renda fixa agora neste momento.

Com este comportamento da inflação e o impacto sobre a rentabilidade real, leva a pensar realmente a viabilidade destas aplicações neste pais, mesmo com uma alta taxa SELIC.

Com a nova taxa, necessita-se melhor avaliação e seleção do produto de aplicação, sob pena que depois de descontado taxas e impostos o rendimento liquido poderá não trazer um resultado satisfatório ao investidor, principalmente individual como eu e você.

A Super Dica

Fica esta pergunta nestes momentos de incertezas, o que fazer uma vez que não possuímos o controle da taxa SELIC ou mesmo da inflação.

Ficar saindo de um investimento para outro, simplesmente pela divulgação desta alta, pode não ser a melhor solução, uma vez com uma rentabilidade real ainda baixa e com o pagamento de taxas e impostos o retorno destas operações podem levar a resultados até negativos.

Como Super Dica, devemos estabelecer os nossos objetivos e metas de vida, construir nossas carteiras de investimentos, balanceadas com produtos com perfil de Renda Fixa e Variável também e principalmente atendendo a estas necessidades

Uma vez estabelecendo estes pontos, com monitoramento, chegar lá mesmo com momentos de instabilidade no mercado, como podemos observar no histórico, estes passam uma vez que todo mercado necessita retomar o seu fluxo normal de crescimento, respaldando sistemas de Renda Variável e Fixa e proporcionando uma boa remuneração de suas carteiras de aplicações ou investimentos.