Quando lemos as notícias sobre a situação econômica de nosso país logo vem a nossa mente todo o problema que foi gerado pela infecção de um vírus, um ser bem pequeno e invisível a olho nu, mas de grandes consequências.

No tocante aos brasileiros, com certeza esta não é a grande causa que atinge mais de 70% de nossa população e por isto conheça o Endividamento a História não contada.

Neste novo cenário que vivemos é fundamental a integração de seu comportamento com o meio digital através de um verdadeiro programa de Transforme suas Finanças.

Desde janeiro de 2010, a Confederação Nacional do Comércio a CNC, realiza uma pesquisa mensal sobre o nível de endividamento do brasileiro e suas causas e desta forma temos os números oficiais a mais de uma década, permitindo uma melhor avaliação.

Conheça melhor a influência do comportamento.

Há Quanto Tempo o Endividamento?

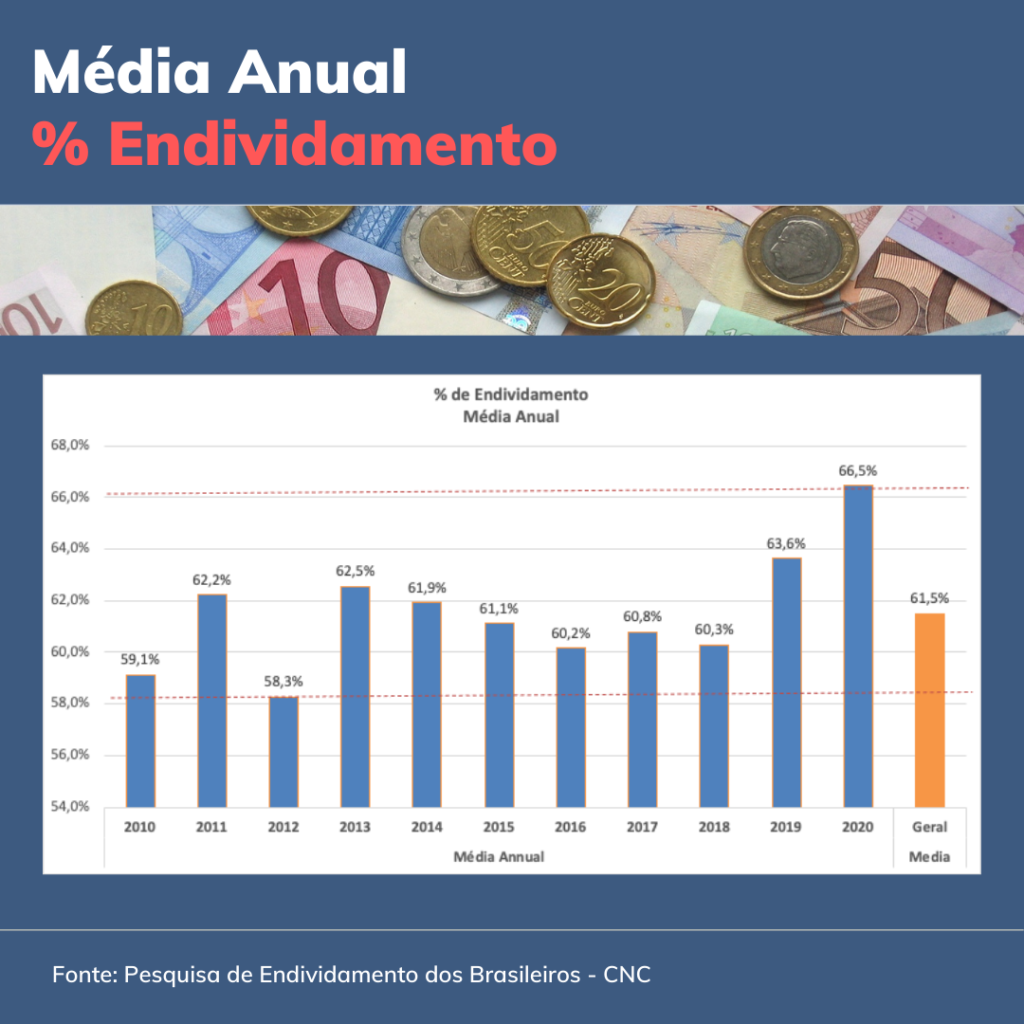

Nesta Pesquisa, observamos a evolução mensal deste problema e lógico existe uma variação na média anual destes valores, mas se pegarmos a média do período de 2010 a 2019 é de 61,0%, mostrando o quanto é alto o nível de endividamento do Brasileiro, mesmo sem o efeito de um vírus.

Quando incluímos os dados de 2020 que foi um ano onde a emergência de saúde esteve mais forte em várias cidades e estados que passaram por Lockdown, incluindo este dado a média geral então de 2010 a 2020 eleva-se para 61,5%, ou seja, um incremento de apenas 0,5% na conta do vírus.

Estes são dados históricos e mostram um grande vilão presente em nossa sociedade, de forma muitas vezes camuflado e esta presente por mais de uma década e talvez até mais, mas este é o horizonte que temos com um levantamento completo desta situação.

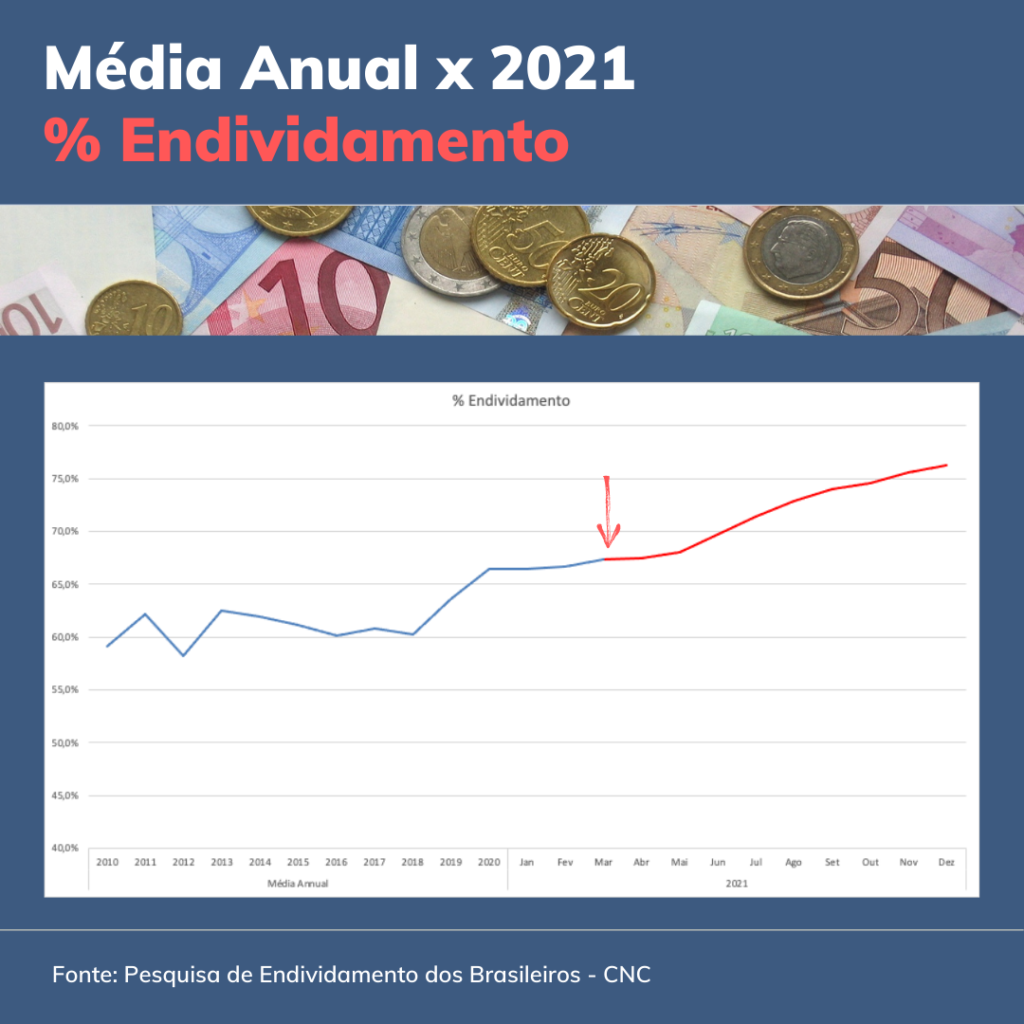

E 2021?

Como afirmei inicialmente, o brasileiro tem um nível de endividamento na ordem de 76,0% e porque não considerei os dados mensais do ano de 2021?

Analisando mais de perto, mostra realmente o grande distanciamento das causas do endividamento para uma emergência de saúde e novamente você que está lendo deve estar meio cético e se perguntado de onde novamente retirei estas informações.

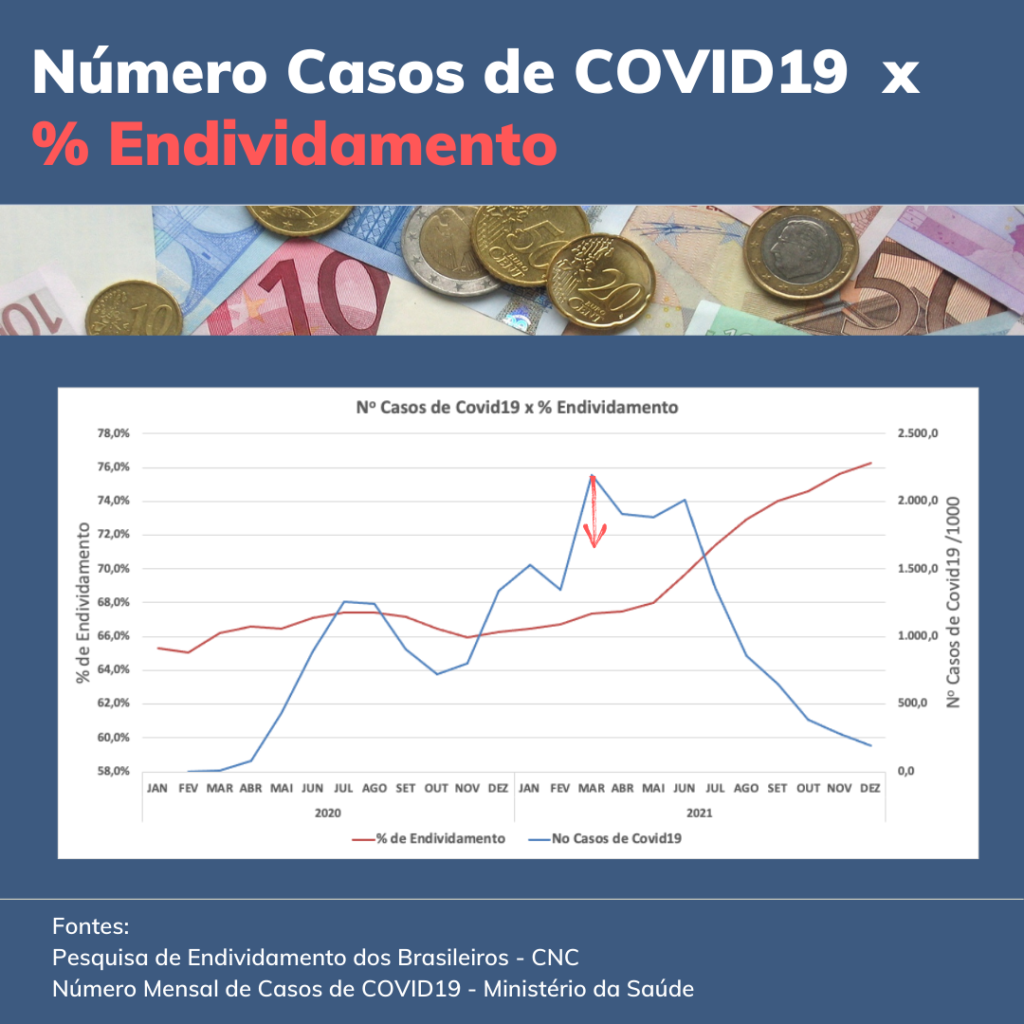

Analisando o gráfico comparando a percentagem de endividamento ( CNC ), com os dados de numero de casos mensais de COVID19, segundo o Ministério da Saúde, identificamos um comportamento bem curioso e que comprova uma falta de correlação entre estes dois fenômenos, ou seja, endividamento x casos de COVID19.

Analisando o percentual de endividamento desde janeiro de 2020, observamos que este nível se mantem dentro de uma faixa média de 66,5%, realmente houve um incremento, de aproximadamente 3% comprando com 2019, afinal as pessoas estavam mais fechadas dentro de casa, mas nada levando ao patamar dos atuais 76%.

Nestes tempos de alto endividamento devemos ter atenção na inflação e juros, conheça mais um pouco com a SELIC a 13,25%ao ano

O mais interessante que quando existe a queda no número de casos de COVID19 em março de 2021, existe uma forte aceleração no índice do endividamento atingindo o patamar atual de 76,1% dos brasileiros.

Os pontos fundamentais de um bom investimentos, conheça as 3 Réguas

Endividamento - A História não contada

Para detalhar melhor a causa destes comportamentos devemos aprofundar um pouco mais o levantamento, mas existem vários sinais importantes que mostram uma direção da origem deste endividamento.

Se analisarmos, desde o início deste levantamento a principal causa deste índice de endividamento é o mau uso do cartão de crédito e como identificamos no gráfico o comportamento se mantem presente desde 2010, até os dias de hoje.

Ainda segundo o gráfico, observa-se uma elevação desta causa, a partir de janeiro de 2021 e aumentando sua aceleração após março de 2021.

Através destes sinais pode indicar, que devido as ocorrências de 2020, com as pessoas estando mais restritas as suas residências, o consumo foi mais restrito, embora com uma leve alta no endividamento.

Com a queda do número de casos e consequentemente redução das restrições de circulação as pessoas podem ter manifestado um comportamento de demanda reprimida e ampliado os gastos e com a redução dos ganhos pelo lockdown, aumentou o endividamento.

E a Causa?

Com estes dados podemos verificar que o vírus causou uma maior restrição de circulação e aos ganhos das famílias em consequência, mas a grande aceleração nestes níveis de endividamento esta mais relacionado ao comportamento inadequado e mau uso de instrumentos de crédito como o cartão.

Conheça mais estas causas lendo sobre o Comportamento e o Tempo